财报前瞻丨联合包裹:还未到最低点?

来源:云昊物流作者:市场部发布时间:2023-04-28 11:09:48

作者 | DanielSchönberger

在令人印象深刻的2021财年,联合包裹(175.74, 2.45, 1.41%)(NYSE:UPS)的增长率极高,随后的2022财年的业绩仍然稳健。全年,联合包裹创造了1003.38亿美元的收入,与2021财年的972.87亿美元收入相比,同比增长3.1%。营业利润也同比增长2.2%,从2021财年的128.1亿美元增至2022财年的130.94亿美元。

自由现金流(非美国通用会计准则)从2021财年的108.89亿美元下降到2022财年的90.38亿美元。

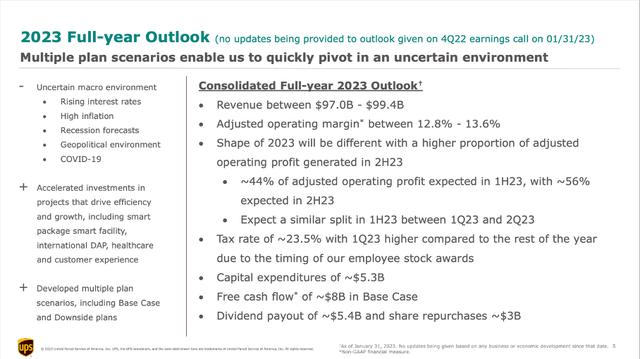

对于2023财年,联合包裹预计会更加艰难。我们可以假设COVID-19危机将大量收入增长提前到2021财年,我们现在看到均值回归。收入预计在970亿美元至994亿美元之间,导致收入略有下降。由于2023财年的预期资本支出较高,自由现金流预计约为80亿美元(因此低于上一年)。

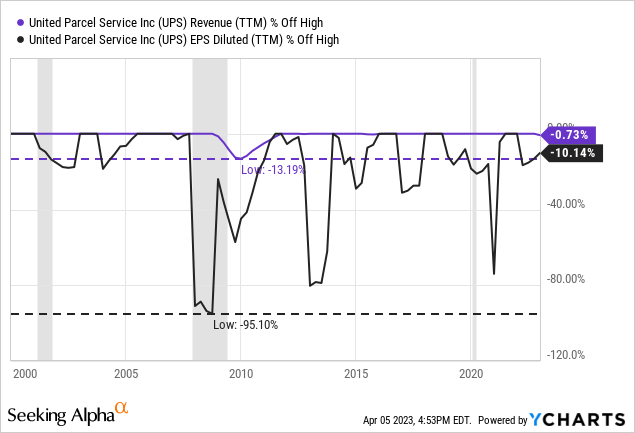

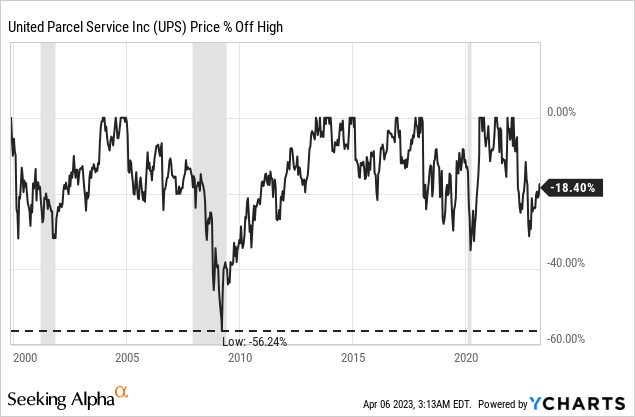

虽然COVID-19危机很可能将收入增长提前到2020财年和2021财年,但对相当疲软的指导的另一种解释可能是迫在眉睫的美国经济衰退。在查看联合包裹在过去美国经济衰退期间的表现时,可以查看自1998年以来的数据,因此可以查看三个不同的美国经济衰退时期。

查看每股收益时,情况非常混乱。虽然我们可以看到对过去三次衰退中每一次的反应,但我们也看到两次衰退之间的每股收益下降。

在考虑联合包裹的商业模式时,收入和利润将受到衰退和经济收缩的影响也就不足为奇了。人们会减少在线购买,这将对货运量产生影响。

但从长远来看,向电子商务的持续转变应该对联合包裹有利。在预计2023财年收入和每股收益将下降之后,分析师还预计2023年后收入和每股收益将实现稳健增长。

除了即将到来的美国经济衰退之外,竞争的加剧也被频繁提及,这可能被视为对联合包裹的挑战。根据Statista的数据,联合包裹在美国控制着37%的市场份额,联邦快递(229.3, 2.93, 1.29%)紧随其后,市场份额为33%。亚马逊(105.655, 1.66, 1.59%)当时的市场份额约为12%。

联合包裹面临的最大威胁之一——除了竞争对手联邦快递——可能是亚马逊。但是,我们应该记住,亚马逊作为一家企业只有通过其AWS业务才能盈利(如果该公司完全盈利的话)。大多数时候,亚马逊都在其“核心”业务上亏损,这也意味着亚马逊目前无法提供盈利的包裹。

当然,亚马逊已经做好了与联合包裹较量的准备,因为它已经拥有良好的物流网络。亚马逊肯定会继续提供自己的包裹,这是联合包裹将继续失去的业务(尽管它已经失去了该业务的很大一部分)。但现在,怀疑亚马逊是否也能为其他企业或个人递送包裹并从联合包裹那里窃取市场份额并从中获利。

除了亚马逊,其他几家公司也经常被列为竞争对手。优步(37.75, 0.26, 0.69%)或DoorDash(62.9, 0.07, 0.11%)等按需配送公司通常被视为联合包裹和FedEx的竞争对手。但这些公司并不是真正的竞争对手,主要有两个原因。首先,这些公司主要从餐厅送餐,这是联合包裹不活跃的市场,因此不是竞争对手。此外,这些公司可以快速交付(一小时或更短时间内),但只能在本地范围内交付。为了与联合包裹竞争,这些公司必须在国内或国际范围内送货上门,但显然缺乏实现该目标的基础设施。

与亚马逊的物流业务类似,优步、DoorDash和其他按需配送公司也在努力盈利。在未来的艰难时期,这些企业将更难筹集现金并继续开展无利可图的业务运营——更不用说扩张和试图攻击公司了像联合包裹或FedEx。

联合包裹在过去几年的营业利润率和毛利率都相当稳定,这是一个很好的迹象,表明他们有能力抵御竞争对手。

02

竞争优势

稳定的利润率已经是围绕企业建立广泛经济护城河的好兆头。联合包裹显然具有竞争对手难以超越的竞争优势。

高昂的前期成本:第一步,建立分销网络需要大量资金。通常,一家公司需要在战略性地点设立配送中心(这些地点通常很昂贵,因为这些地点也受到其他公司的高度垂涎),并且根据运输方式的不同,需要火车、卡车或飞机来运送产品。这些运输车辆通常很昂贵,因为公司不仅需要一辆卡车,而且需要大量卡车。总而言之,一家公司甚至在开始交付和产生收入之前就有极高的费用。

现有公司的低成本:但即使分销系统到位并且新公司花费数百万美元建立这样的分销系统,这样的分销网络的密集程度仍然很重要。配送中心的密度和战略位置将决定销售商品的成本以及公司的盈利能力。而且由于现有公司的分销网络很可能更密集,现有公司仍然可以降低价格以给新竞争对手带来巨大压力。

尽管公司有时会设法克服这条护城河并进入市场,但这非常困难。亚马逊仍在亏损,而FedEx在开始业务时遇到了巨大的问题(有关背景信息,有关联合包裹与FedEx的播客系列)。其他公司也可以看到强大的分销网络,例如医疗配送公司McKessonCorporation或CardinalHealth。

至少有三个原因导致竞争对手难以进入该行业并与联合包裹较量。首先,我们可以提到监管障碍,这些障碍很重要,但肯定不是需要克服的最大障碍。

此外,规模经济对联合包裹和FedEx有利,因为当配送网络已经到位并且飞机已经开始飞行并且卡车已经开始行驶时,额外包裹的额外成本几乎为零。不仅规模较小的公司和新竞争对手难以匹敌这些规模经济,而且对卡车、飞机和配送中心的前期资本要求也很高,拥有这么多可用现金对小型和年轻企业来说是一个挑战。

03

股息

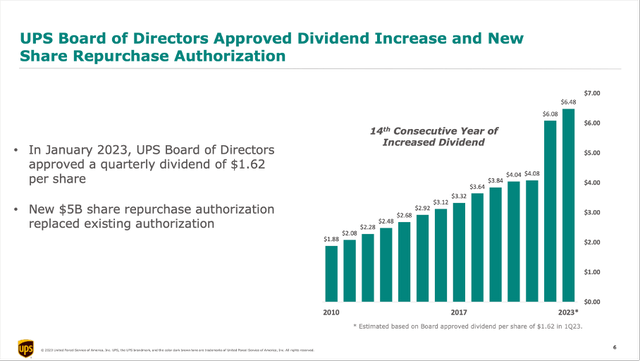

联合包裹的股息也很有趣,最近将季度股息从1.52美元提高到1.62美元,我们应该始终牢记,这是在前一年的股息从1.02美元大幅增加到1.52美元之后。公司连续第14年增加股息,在过去五年中,联合包裹以12.69%的复合年增长率增加了股息。

当前的季度股息导致年度股息为6.48美元,股息收益率为3.4%

除了股息外,联合包裹还使用股票回购作为资本配置的形式。2022年,联合包裹在股票回购上花费了约35亿美元,目前已获得50亿美元的股票回购授权。到2023年,它计划花费约30亿美元用于股票回购,约45亿美元用于支付股息。

04

估值

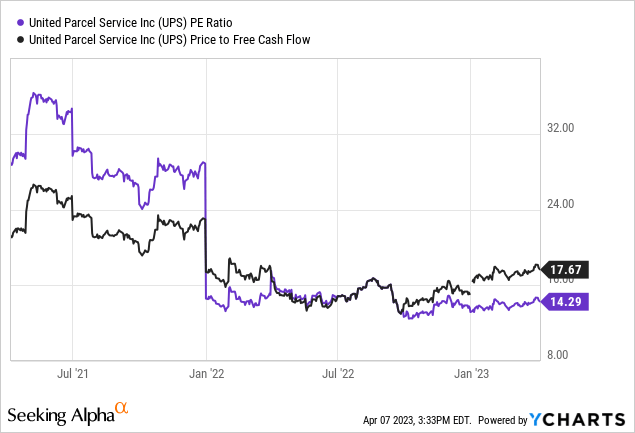

当查看联合包裹交易的简单估值指标时,联合包裹可以被视为合理估值。目前,联合包裹的市盈率为14倍,自由现金流为18倍。尤其是在过去两年中,该股变得更便宜,而且似乎以合理的估值指标进行交易。

除了查看简单的估值指标外,还可以使用贴现现金流量计算来确定股票的内在价值。作为计算的基础,可以使用80亿美元的自由现金流——根据联合包裹自己对2023财年的指导。假设从现在到永久增长5%(以及10%的贴现率和8.71亿股流通股),联合包裹现在的估值相当高。

当然,可以为未来几年更高的增长率提供理由,假设未来几年增长6%,联合包裹的内在价值将为230美元。另一方面,如果当前每股收益和自由现金流是可持续的,我们也应该保持谨慎——尤其是考虑到迫在眉睫的美国经济衰退。

该股票的交易价格下跌了约10%,同时业务有所改善。联合包裹现在可以被视为估值合理。购买联合包裹当然不是最糟糕的投资,但分析师认为可以在未来几个季度以更好的价格购买股票。